个人养老,我们需要什么?

11月18日,证监会还出了份《个人养老金基金名录》,一下子就有129只FOF基金可以挑。不少读者私信我们说,很愁,不知道该咋做选择。聊来聊去,我发现这个问题,其实隐含着目前个人投资者的两个痛点:

1. 市场信息和产品供应太多,根本分不清什么是适合自己的。2. 自己辛苦存下来的钱,不知道交给谁管才更放心。

但是,随着个人养老金发展,个人投资者资金入市的需求其实并不小。

这篇会尝试回答下面的问题——

个人养老金的发展,可能会给资本市场带来什么影响?

我们个人养老金的模式跟其他国家有没有不同?

如何解决个人投资者在基金市场上的痛点?

这三个支柱的特点分别是政府保障、企业出力、个人自愿;这次我们搞的个人养老金,就属于第三个支柱。事实上,不是只有咱们国家才有这个三个支柱;国际上主要国家,比如美、英、德、日、加等其实都有。而且不能说像,只能说很像,这也算是「社会体制+社会结构」自然演变带来的产物。

从国际规律来看,老龄化率(65岁以上人口占比)超过10%以后,养老金的第三支柱就会进入「强制起飞」阶段。而中国老龄化率已经是13.5%(第7次人口普查),所以第三支柱腾飞在所难免。

美国当年为了应对老龄化演变的社会养老负担,国会在1982年弄出了「扩大个人养老金账户投资范围」的相关法案,鼓励大家伙的养老资金进入资本市场。私人养老金入市之后,因为是长期资金,所以逐渐发展成了美股的「定海神针」。这有利于降低美股波动性,进而吸引更多追求长期回报和风险可控的资金,形成正向循环,成功助长了当年美股的那波牛市。也正是靠着相关税收减免+牛市行情,美国政府成功实现了美国居民「从政府养老到个人养老」的观念转换。

放到中国来,其实也是一样的。以前国家养老的观念,正在慢慢转变成个人养老,人们对于手头资金配置的规划会变得更紧迫一些。根据2022年《中国养老前景调查报告》,人们已经有了些「从养老储蓄到养老投资」的意识上的转变。再加上,我们的个人养老金是封闭管理,一般也不能提前把钱拿出来,这整体上有利于引导个人投资者做长线投资。

不过话又说回来,虽然说我们现在和美国1980s的情况相似,咱还是有自己的国情在......

所以,咱大概率会有自己的养老金模式——

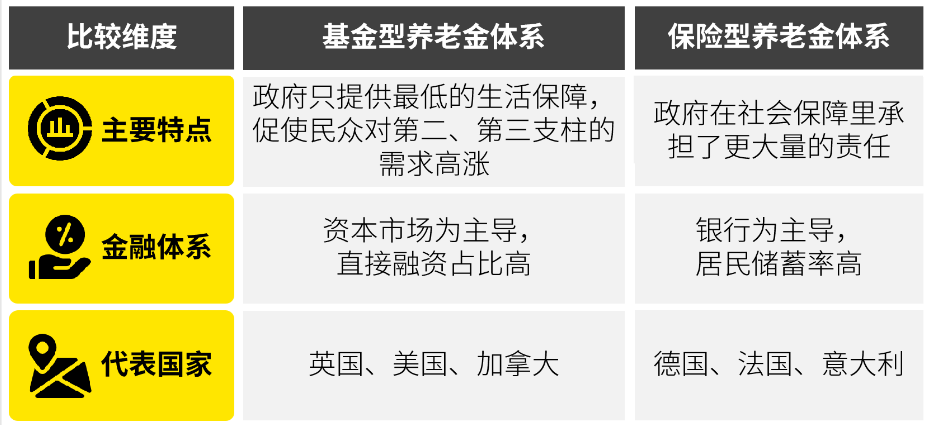

从国际情况来看,养老金体系根据不同的模式可以被划分成两派。

我们目前的情况和德国2001年之前挺相似的——第一支柱占了养老金体系较大的比重,原因在于德国资本市场发展不足,而且民众投资风险偏好比较保守。后来,德国在2001年启动了第三支柱改革,第三支柱占比慢慢从5%发展到31%(2019年数据),但这个规模主要是靠养老保险支撑起来的。

咱们的金融体系目前也是以间接融资(靠银行借钱)为主,侧面也反映了咱的资本市场还没有美国人玩得那么溜。虽然我们一直有在鼓励发展直接融资,但这个转型的过程还是比较坎坷。

而风险偏好嘛,从《2022中国高净值人群家族传承报告》来看,即便是咱们的高净值人群(越有钱,理论上风险承受能力相对越高),投资风格占比最多的(46%)还是稳健型。

所以,我估摸着我们前期发展应该会更像德国的模式,更多人会偏向保险类的产品。像美国那样以基金类为主的第三支柱,可能还需要咱们资本市场往后发展得更成熟一些。

我们不妨先来看一眼咱们基金市场的现状——

根据《2021年度证券公司投资者服务与保护报告》,咱们国家的基民超过了7.2亿人,大约是14亿人口的一半。这其实已经是一个庞大的数量,也侧面说明了——

大家在投资赚钱上,是勇于尝试的。

关爱老年人,关注养老院,春座养老。

更多热搜:

最新动态

最新动态